こんにちは!現役Webエンジニアとして活動している浅野です。 インボイス制度がスタートして数年が経ちましたが、IT・Web系フリーランスの皆様、現在の状況はいかがでしょうか?

「周りの様子を見てから決めようと思って、ずっと免税事業者のまま…」 「最近、新規の業務委託契約でインボイス番号を聞かれることが増えた」

そんな風に焦りを感じている方も多いはず。実は、2026年10月にインボイス制度の大きなルール変更(経過措置の縮小)が控えており、今が今後の働き方を見直す重要なターニングポイントになっています。

この記事では、現役エンジニアである私の実体験も交えながら、ロングテールな疑問である「結局、2026年以降も免税事業者のままで生き残れるのか?」について、専門用語を極力省いてわかりやすく解説します。

1. 2026年10月の壁!インボイス未登録者に何が起きる?

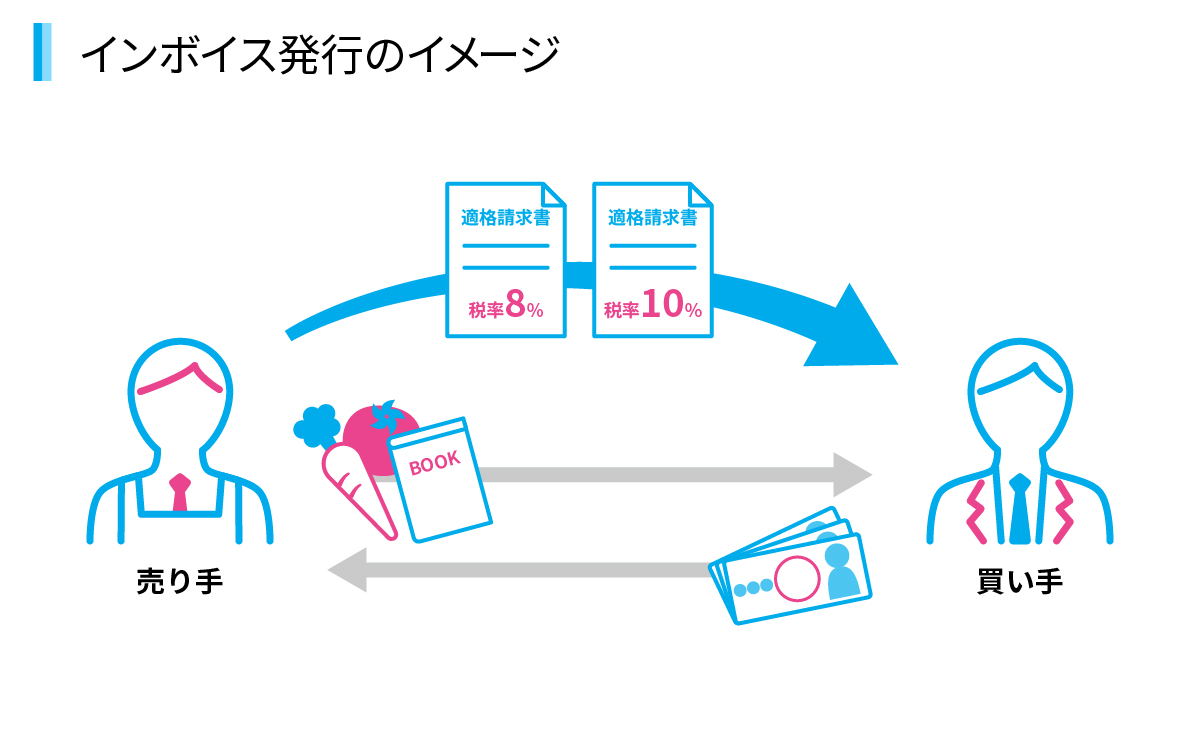

インボイス制度に登録していない(免税事業者の)フリーランスに仕事を発注すると、企業側は消費税を多く負担しなければなりません。しかし、国は「いきなり負担が増えるのは大変だろう」と、経過措置というおまけ期間を設けていました。

現在(2026年9月まで)は、免税事業者からの請求であっても、企業側は「消費税の80%分」を控除(差し引き)できています。企業側のダメージが比較的少ないため、「免税事業者のままでも契約継続でOKですよ」と言ってくれるクライアントが多かったのです。

しかし、2026年10月からは、この控除割合が「50%」に下がります。

・企業側が負担する消費税がグッと増える。

・結果として、「消費税分を報酬から引かせてほしい」「インボイス登録済みのエンジニアに乗り換えたい」というシビアな交渉が増える可能性が高い。

2. 免税事業者のままで生き残れるITフリーランスの特徴

では、すべてのフリーランスが絶対にインボイス登録(課税事業者への変更)をしなければならないのでしょうか?答えはNOです。

以下のような特徴を持つ方は、2026年以降も免税事業者のままで問題なく活動できる可能性が高いです。

- 取引先が「一般消費者(BtoC)」メイン

- ブログのアフィリエイト収入メイン

- 一般の方向けにイラストやコード作成を販売している(ココナラ等での個人間取引)

- 取引先も「免税事業者(小規模な企業やお店)」

- 個人経営のカフェのHP制作を直請けしている

- 企業が「税負担を被ってでも依頼したい」ほどの圧倒的スキルがある

- 代えがきかないニッチな技術(特定のレガシーシステムの保守や、高度なAI開発など)を持っている

3. 現役エンジニアの私がインボイス登録を決めたリアルな理由

ここで、Webエンジニアとして法人案件をメインに受けている私の実体験を共有します。

私も最初は「売上1,000万円以下だし、できれば消費税は払いたくない」と未登録のまま様子を見ていました。しかし、2024年の後半に以下の出来事があり、登録を決意しました。

- 大手エージェント経由の案件で足切りに遭った 新規で応募しようとした高単価のReact開発案件で、「インボイス登録事業者のみ」という必須条件が追加されていました。

- 既存のクライアントが経理システムを刷新した 長年お世話になっている中規模のWeb制作会社が、経理の自動化システムを導入。「インボイス未登録の請求書はシステムで弾かれてしまい、手作業の処理コストがかかるため登録をお願いできないか」と打診されました。

IT業界は経理のDX化(自動化)が進むのが早いため、単純な税負担の金額だけでなく、**「イレギュラーな請求書を処理する事務コスト」**を嫌がる企業が増えていると肌で感じています。法人との取引を拡大したいなら、登録したほうが圧倒的にスムーズです。

4. 今から登録する人へ!「2割特例」で負担を減らそう

「登録はしたいけど、消費税の計算が難しそうだし、払う金額が大きくなるのが怖い…」という方に朗報です。現在、免税事業者から課税事業者になった人を救済する**「2割特例」**という強力な制度が使えます。

これは、「売上で預かった消費税の、たった2割だけを国に納めればOK!」という超シンプルな特例です。

| 年間売上(税抜) | 預かる消費税 | 2割特例で納める額 |

|---|---|---|

| 300万円 | 30万円 | 6万円 |

| 500万円 | 50万円 | 10万円 |

経費の領収書をかき集めて消費税をチマチマ計算する必要もなく、クラウド会計ソフト(freeeやマネーフォワードなど)を使えば、ワンクリックで計算が終わります。

2割特例は恒久的な制度ではなく、現在予定されている期間としては「免税事業者が課税事業者になった日から、特定の要件を満たす期間(多くは最大約3年間)」の限定措置です。今から登録する方も、早めにこの恩恵を受けながら新しい税引き後の単価感に慣れていくことをおすすめします。

5. まとめ:自分の「市場価値」と「取引先」を見極めよう

2026年以降のインボイス対応についてまとめます。

- 2026年10月に企業の控除が80%→50%に下がるため、未登録者への風当たりが強くなる

- BtoCメイン、または圧倒的な専門スキルがある人は免税事業者のままでOK

- 法人案件やエージェント経由の仕事を増やしたいWeb系フリーランスは登録を推奨

まずは、自分の現在のメインクライアントが誰なのか、そして今後どのような層と仕事をしていきたいのかを棚卸ししてみてください。迷っている方は、既存の取引先に直接相談してみるのが一番の近道です。

より詳しい国の公式情報は、以下の特設サイトをご確認ください。

Q. 年度(年の途中)からでもインボイス登録はできますか?

A. はい、可能です。申請から登録完了まで約1ヶ月〜1ヶ月半程度かかることが多いので、2026年10月の経過措置変更に間に合わせるなら、夏頃までには手続きを済ませておくと安心です。

Q. 一度インボイス登録したら、もう二度と免税事業者に戻れませんか?

A. いいえ、戻ることは可能です。「登録取消届出書」を提出することで、基準期間(2年前)の課税売上高が1,000万円以下であれば、翌課税期間から再び免税事業者に戻ることができます。

Q. クラウドソーシングの匿名案件でもインボイスは必要ですか?

A. 各プラットフォーム(ランサーズやクラウドワークスなど)が「媒介者交付特例」という仕組みを使って、匿名性を保ったままインボイスを発行できるシステムを導入しています。本名バレを気にせず登録・活動できるので安心してください。